Als het aan de commissie-Van Dijkhuizen ligt, gaat de heffing op spaargeld en belastingen in box 3 omlaag. Omdat grotere vermogens het gros van de belasting betalen in box 3, profiteren zij ook het meest.

De belasting op spaargeld en beleggingen kan omlaag, vindt de commissie-Van Dijkhuizen, die door het kabinet is aangesteld om het belastingstelsel onder de loep te nemen.

De commissie stelt voor om er niet meer vanuit te gaan dat spaarders en beleggers jaarlijks een rendement van 4 procent boeken, waarover vervolgens 30 procent belasting wordt geheven. Dit veronderstelde, fictieve rendement van 4 procent is immers voor zowel spaarders als beleggers lastig haalbaar gebleken de afgelopen jaren. De onderstaande grafiek toont dit aan.

In de grafiek is het gemiddelde jaarlijkse rendement op spaargeld, obligaties en aandelen opgenomen, waarbij is gecorrigeerd voor de inflatie. Voor beleggingen met weinig risico geldt dan dat een waardevast rendement van 4 procent niet goed haalbaar is gebleken. Alleen aandelen komen daar bovenuit als je over een periode van twintig tot dertig jaar meet.

Belasting sparen beleggen in box 3

De commissie-Van Dijkhuizen wil daarom het veronderstelde rendement in box 3 koppelen aan een gemiddelde spaarrente over de voorgaande vijf jaar. In de huidige situatie zou dat neerkomen op 2,4 procent. Als je daar 30 procent belasting over betaalt, kom je uit op 0,72 procent heffing op het vermogen.

Wie profiteert daar het meest van? In het rapport van de commissie zijn ook gegevens te vinden over de huidige verdeling van de vermogensbelasting die daar meer licht op werpen.

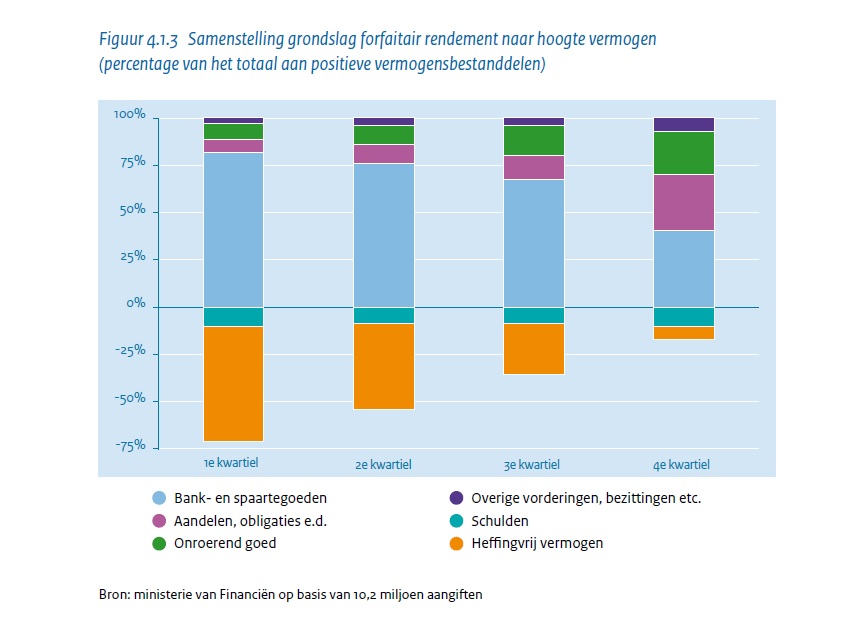

Op de eerste plaats blijkt dat als je de 1,9 miljoen Nederlanders die onder de vermogensrendementsheffing vallen verdeelt in vier gelijk groepen van 481 duizend personen, het rijkste kwart een vermogen heeft van minimaal 189 duizend euro. Van de 3,7 miljard euro aan belasting die de fiscus ophaalt in box 3 betaalt deze groep 2,8 miljard euro, ofwel 77 procent.

Kijk je naar het soort vermogen per groep, dan blijkt dat voor het kwart met het laagste vermogen (tot 56 duizend euro) voor driekwart te bestaan uit spaargeld. Deze groep profiteert ook het meest van de vrijstelling in box 3 van ongeveer 21 duizend euro per persoon. Bij het rijkste kwart maakt spaargeld ongeveer 40 procent van het vermogen uit en zijn daarnaast aandelen, obligaties en onroerend goed (tweede huisjes enzovoorts) veel belangrijker.

(klik op grafiek voor uitvergroting)

Houd je rekening met de vrijstelling van 21.139 euro per persoon in box 3, valt ook te berekenen wat de werkelijke belastingdruk op het vermogen is. Die is door de vrijstelling lager dan 1,2 procent (fictief rendement van 4 procent maal 30 procent belasting). Omdat de groep met een vermogen tot 56 duizend euro het meest profiteert van de vrijstelling, is bij deze groep de werkelijke belastingdruk op het totale vermogen 0,4 procent. Bij de groep met vermogens vanaf 189 duizend euro is dat 1,1 procent.

Lagere heffing in box 3

Gelet op de bovenstaande feiten is duidelijk dat de groep die het gros van de belastingen in box 3 betaalt, ook het meest zal profiteren van een verlaging van de norm voor het fictieve rendement in box 3. Gezinnen met een vrij vermogen tot 56 duizend euro vallen immers al voor een groot deel onder de vrijstelling.

Het voorstel om de fiscale druk in box 3 te verlagen, moet wel betaald worden door een belastingverhoging elders. De commissie-Van Dijkhuizen kiest er daarbij voor om directeur-grootaandeelhouders van bv's zwaarder te belasten. Wellicht heeft de commissie daarbij toch met een schuin oog gekeken naar wie het meest profiteert van de lagere heffing in box 3.

Lees ook op Z24

- Commissie-Van Dijkhuizen: lagere belasting spaargeld, hogere heffing btw

- Belastingcommissie pakt directeur-grootaandeelhouders aan

Dit artikel is oorspronkelijk verschenen op z24.nl